ag九游会网站全情尽享娱乐、赛事投注

ag九游会网站全情尽享娱乐、赛事投注

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

起首:国元期货筹办

供应:辉石及云母提锂方面,矿石价钱居高不下,以及春节运力及休假等身分综和洽用下,短期保管减产趋势;盐湖提锂因季节性身分相似减产;回收提锂分娩仍濒临利润倒挂的逼迫。此外,入口锂盐也有减量预期。因此,短期内碳酸锂供应全体下滑。

需求:笔据季节性来看,一季度为国内新能源汽车及储能需求淡季,预测需求端将有部分减量,但与往年不同的是,由于外洋战略预期,本年一季度能源及储能电板抢出口需求较强,需求端全体减量不足往年同时。

库存:现时锂盐供需均有下滑预期,但斟酌到全体量级,锂盐基本面保管多余预期,后续库存或呈高位积存。

总结:1月步入传统淡季,锂盐厂及正极厂均有春节休假预期,碳酸锂基本面呈现供需双弱。具体来看,需求端受外洋抢出口拉动,开工情况优于往年同时,对锂价下方酿成撑合手。但从碳酸锂库存流转情况来看,下贱从12月驱动就也曾驱动补库,斟酌到现时库存水平,以及盐厂减产后仍有一定量级供应,锂价上行能源不足,短期内或保管漂泊走势。

]article_adlist-->

]article_adlist-->

一、行情回来

本周碳酸锂主力合约漂泊偏强,1月10日收盘价77920元/吨,较上周涨2.02%。

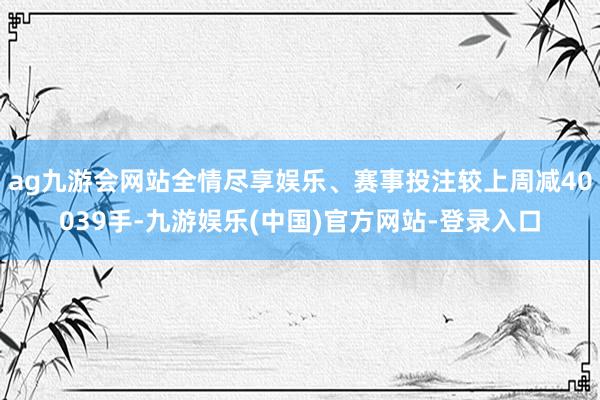

二、合手仓和成交

甘休1月10日,碳酸锂合手仓197891手,较上周增9874手;成交148488手,较上周减40039手。

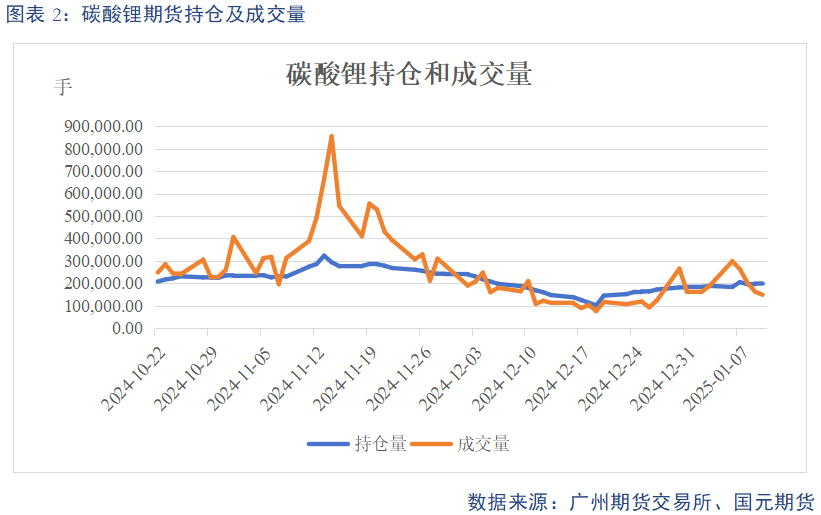

三、现货价钱及升贴水

甘休1月13日,中国电板级碳酸锂现货均价为75950元/吨,较上周增350元/吨;现货平均升贴水为-1880元/吨,较上周减600元/吨。

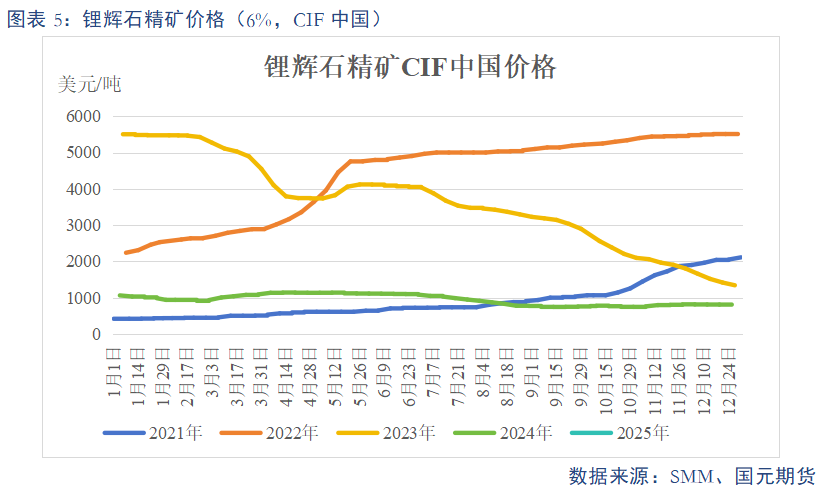

四、锂矿价钱

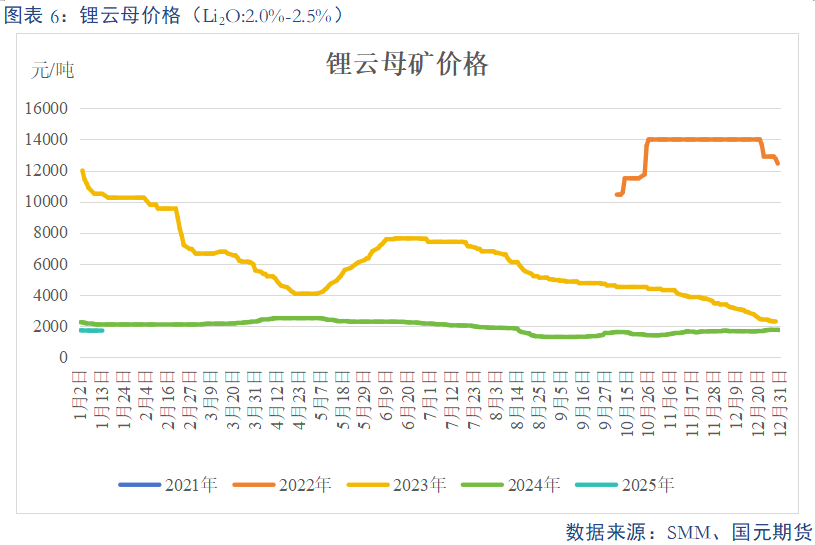

甘休1月13日,中国锂辉石到岸价钱823好意思元/吨,较上周增11好意思元/吨;国产锂云母价钱1700元/吨,较上周增5元/吨。

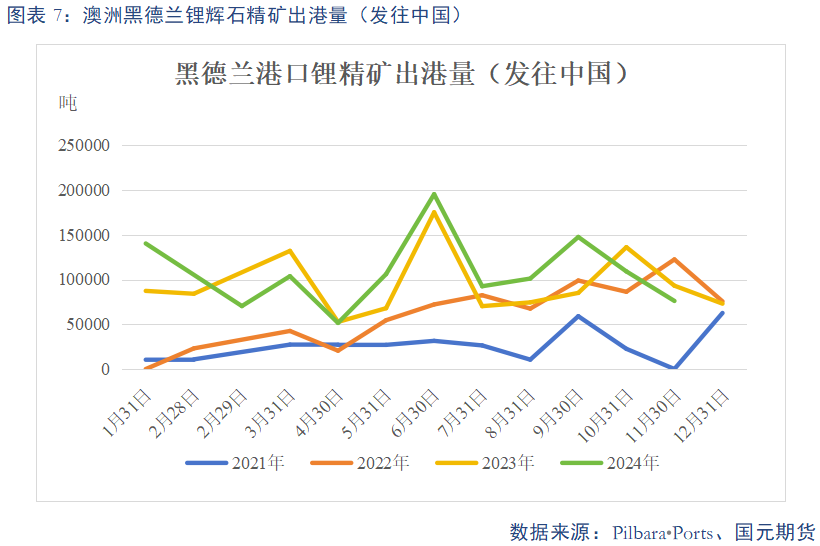

11月,澳洲黑德兰口岸发往中国锂辉石数目为76110吨,较上月减33017吨。

五、锂盐分娩情况

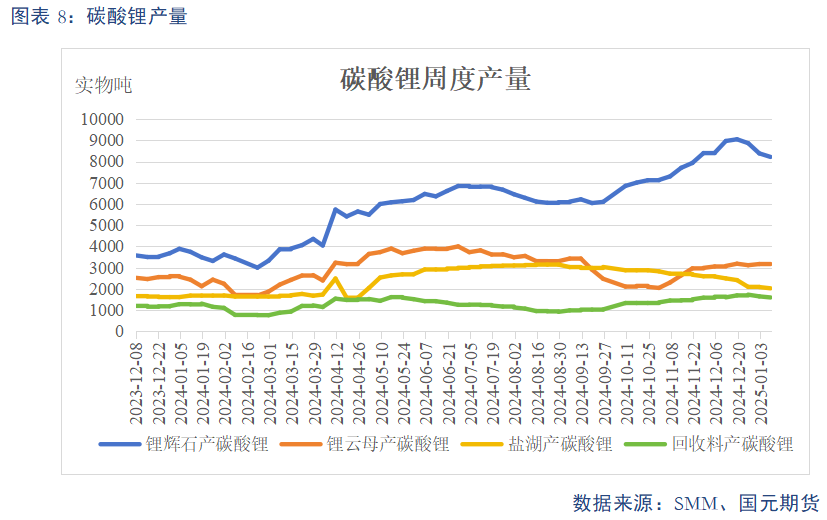

甘休1月9日当周,锂辉石分娩碳酸锂产量8219吨,较上周减116吨;锂云母分娩碳酸锂产量3160吨,较上周增10吨;盐湖产碳酸锂产量2026吨,较上周减58吨;回收产碳酸锂产量1595吨,较上周减51吨。

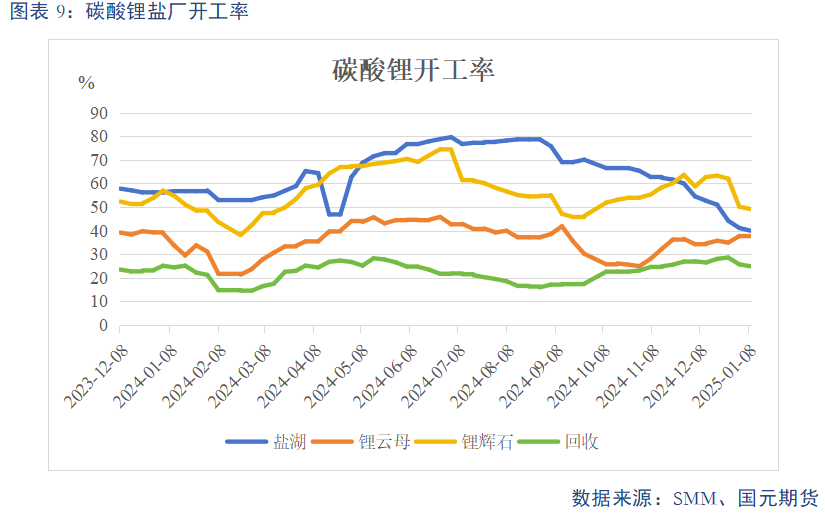

甘休1月9日,锂辉石提锂开工率为49.17 %,较上周减0.99个百分点;锂云母提锂开工率为37.6%,较上周减0.12个百分点;盐湖提锂开工率为40.01%,较上周减1.14个百分点;回收提锂开工率为24.93 %,较上周减0.8个百分点。

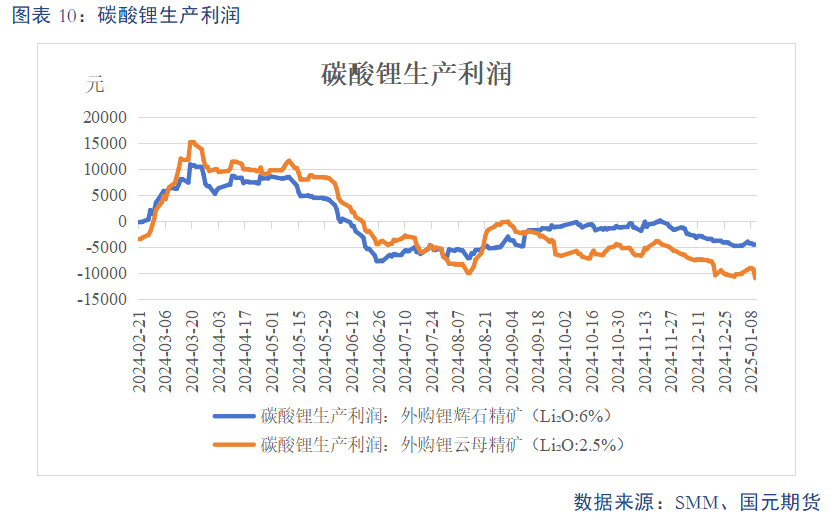

甘休1月10日,外购锂辉石产碳酸锂利润为-4314元/吨,较上周增460元/吨;外购锂云母产碳酸锂利润为-10959元/吨,较上周增889元/吨。

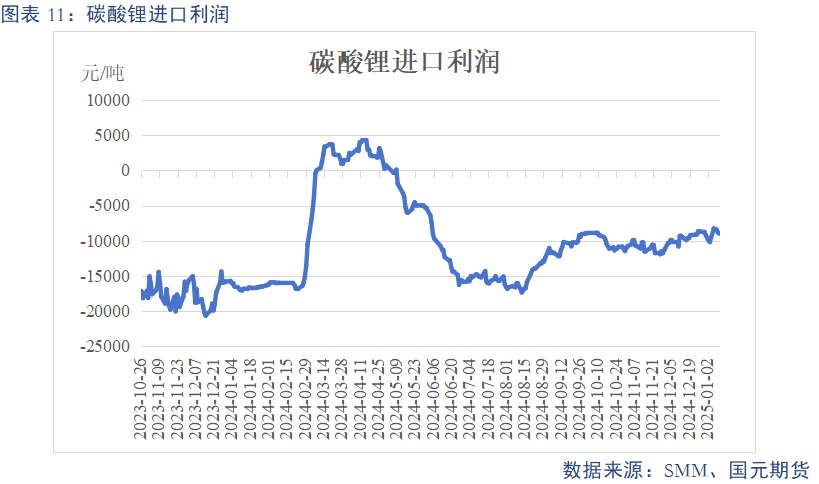

甘休1月10日,碳酸锂入口利润为-8980.1元/吨,较上周增1190.9元/吨。

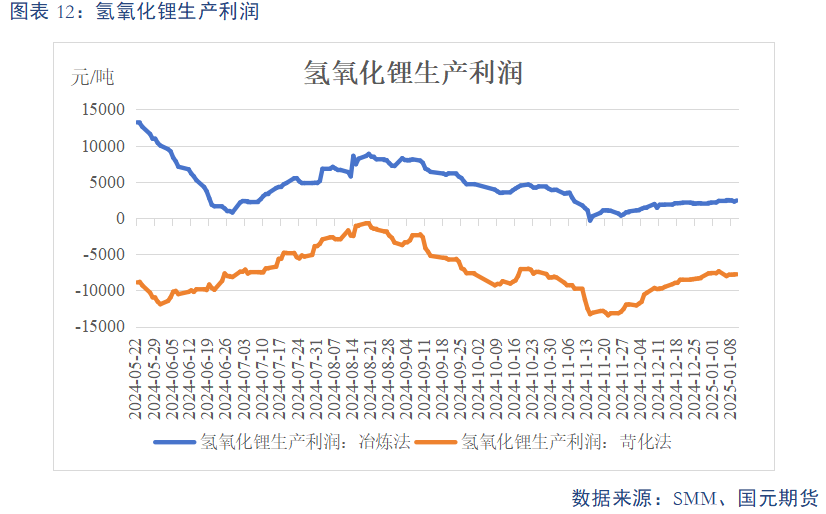

甘休1月10日,冶真金不怕火和苛化产氢氧化锂利润为2423元/吨和-7770元/吨,较上周增58元/吨和减415元/吨。

六、库存

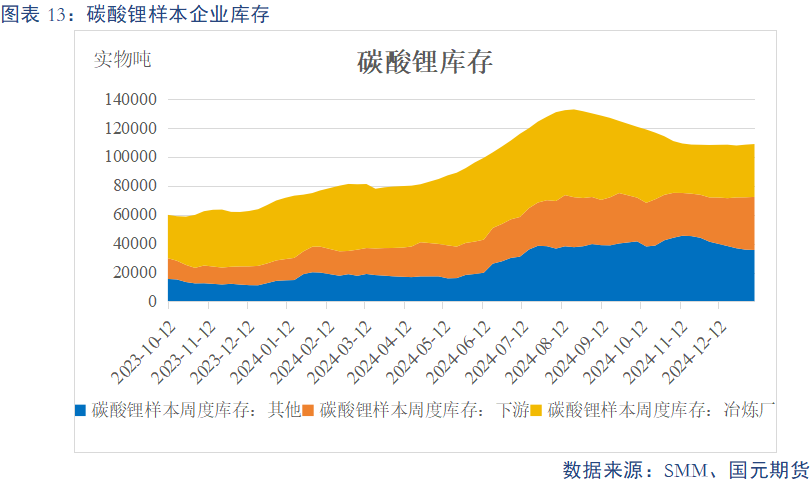

甘休1月9日,冶真金不怕火厂碳酸锂库存为36488什物吨,较上周增141什物吨;下贱碳酸锂库存为36614什物吨,较上周增505什物吨;以为碳酸锂库存为108673什物吨,较上周增426什物吨。

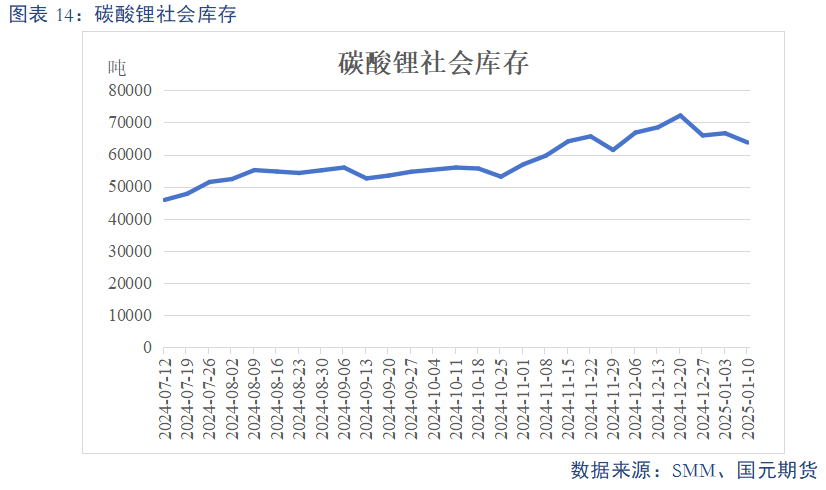

甘休1月10日,SMM碳酸锂社会库存为63770吨,较上周减2880吨。

七、下贱材料分娩情况

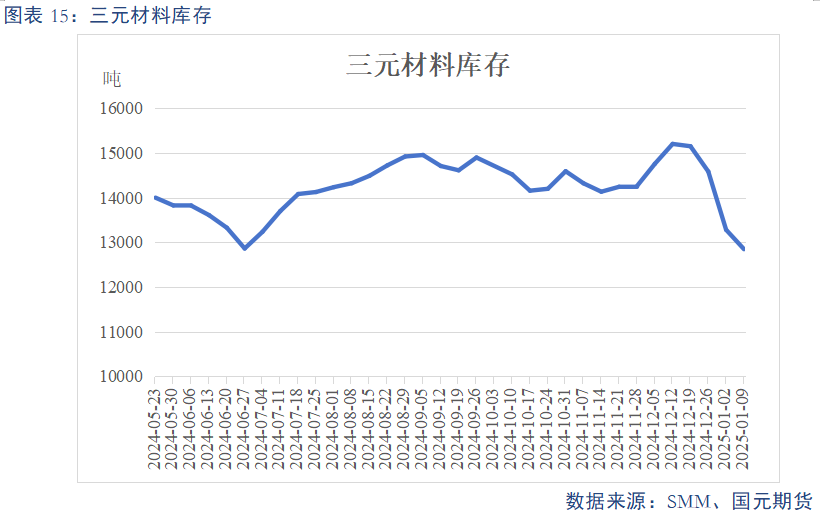

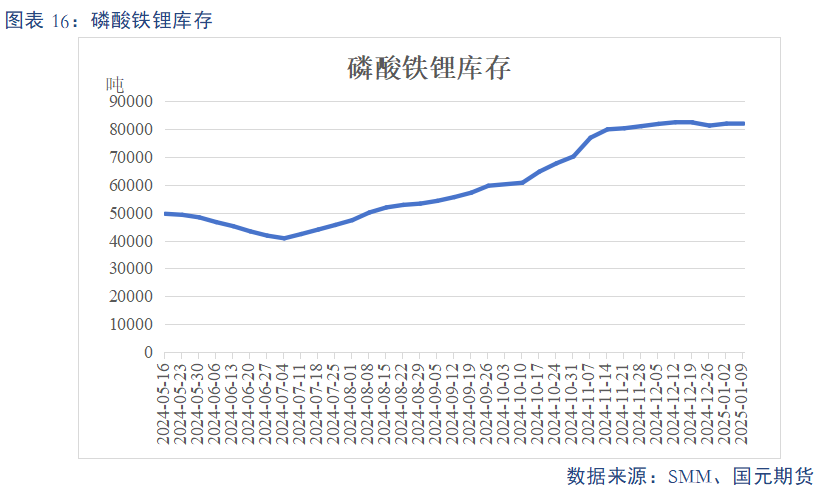

甘休1月9日,SMM三元材料库存为12848吨,较上周减433吨;磷酸铁锂库存为81850吨,较上周减190吨。

八、电板价钱

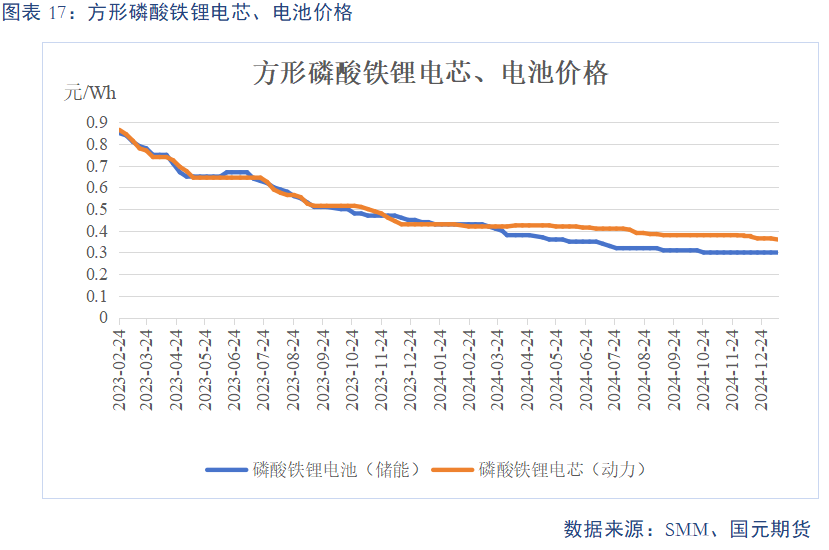

甘休1月10日,方形能源磷酸铁锂电芯价钱为0.36元/Wh,较上周减0.005元/Wh;方形储能电板价钱为0.3元/Wh,较上周合手平。

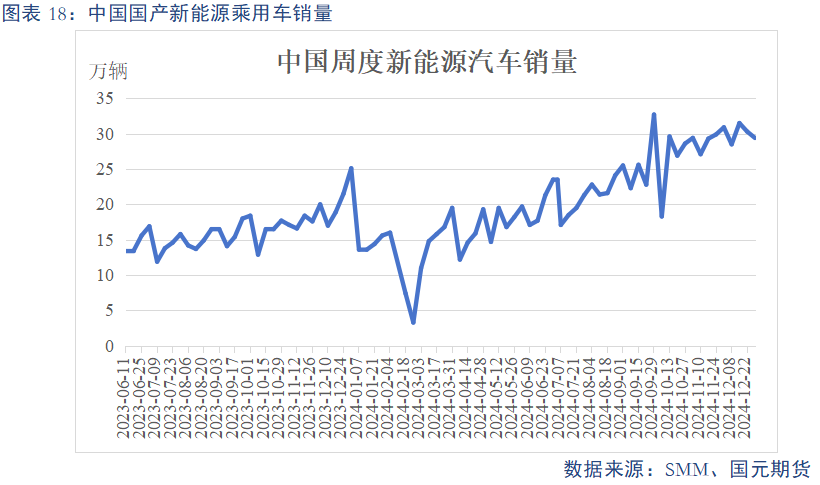

九、末端分娩情况

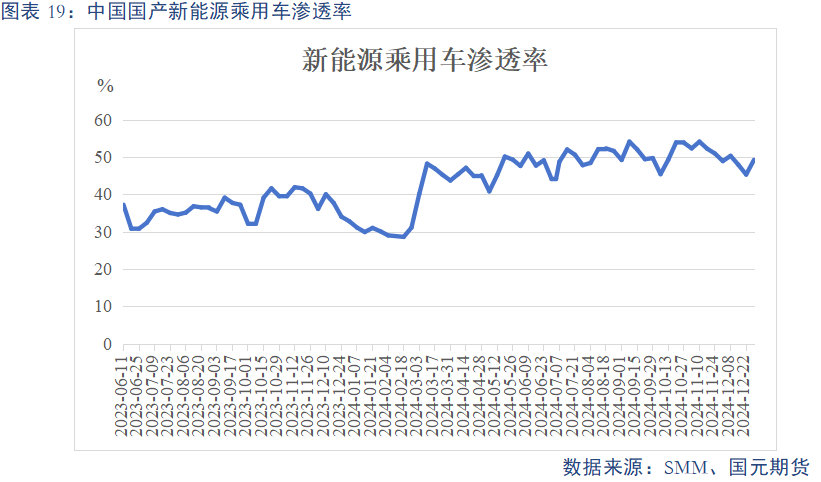

甘休12月29日,中国国产新能源乘用车销量为29.4万辆,较上周减0.9万辆;中国新能源乘用车渗入率为49.2 %,较上周增3.9个百分点。

十、战略资讯

1) 插足1月后,广东、江西、上海等非常10个省市告示将2024年“以旧换新”战略蔓延至2025年底。

2) 1月8日,国度发展校正委、财政部聚会对外发布《对于2025年加力扩围执行大限制开拓更新和挥霍品以旧换新战略的见知》,明确扩通达拓更新要点支合手范围,加力执行开拓更新贷款贴息;扩大汽车报废更新支合手范围,扩民众电居品以旧换新范围,执行手机等数码居品购新补贴等。

3) 上海市东谈主民政府办公厅印发《上海市新式储能示范引颈转变发展使命决策(2025—2030年)》,其中提到,到2026年建筑新式储能中枢技艺装备产业链,打造2个新式储能产业园,缓助10家以上具有产业带动效应的优质企业,力求诓骗限制80万千瓦以上。到2030年,引育迷惑酿成千亿级限制领军企业,力求诓骗限制非常200万千瓦。

总结:新能源汽车“以旧换新”战略加码,对需求有提振遵守。

十一、基本面资讯

1) 据智利海关数据清楚,2024年12月智利出口碳酸锂量级约为2万吨,环比减少3%;其中,出口至中国1.34万吨,环比减少21%,斟酌到船期身分,预测将会影响1-2月份的国内碳酸锂供应。

2) 紫金矿业集团告示,马诺诺(Manono)名堂将于2026年第一季度投产,但紫金矿业与AVZ Minerals对该矿部分地区的采矿许可悉数权包摄仍在仲裁。

3) Galan Lithium赢得阿根廷Hombre Muerto West盐湖名堂的二期采矿许可。在完成一期宗旨后,预测年产能推广至2.1万吨LCE。其中,一期名堂打算于2025年底投产,年产能宗旨为5400吨LCE。中期宗旨为2026年爬产至2.1万吨LCE,2028年达4万吨,并在2030年进一步进步至6万吨。

总结:锂矿及提锂名堂依期进行,碳酸锂产能仍处于多余周期。

写稿日历:2025年1月13日

作家:范芮

高中分析师

期货从业资历号:F3055660

投资盘问资历号:Z0014442

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张靖笛 ag九游会网站全情尽享娱乐、赛事投注